Peer to Peer Kredit: Eine moderne Finanzierungsalternative

Einführung in P2P Kredite und ihre Vorteile

P2P Kredite, auch als Peer-to-Peer-Kredite bekannt, bieten eine innovative Möglichkeit der Finanzierungsbeschaffung. Im Gegensatz zu traditionellen Bankkrediten ermöglichen P2P-Plattformen direkte Kreditvereinbarungen zwischen Kreditnehmern und privaten Investoren. Dieser Prozess eliminiert die Notwendigkeit traditioneller Finanzinstitute, wodurch sowohl die Kreditkosten als auch die Bearbeitungszeit reduziert werden können. Crowdlending, eine Unterkategorie des Crowdfundings, bietet hierbei zusätzliche Vorteile, wie bessere Konditionen für sowohl Kreditnehmer als auch Anleger. Zu den Hauptvorteilen gehören flexiblere Kreditbedingungen, potenziell niedrigere Zinssätze und eine schnelle Mittelverfügbarkeit. Für Investoren bieten P2P Kredite attraktive Renditen in einem diversifizierten Portfolio. Darüber hinaus fördern sie finanzielle Inklusion und ermöglichen es Menschen mit unterschiedlicher Bonität, Zugang zu dringend benötigtem Kapital zu erhalten.

Was ist ein P2P Kredit? Definition und Bedeutung

Ein P2P Kredit, auch Peer-to-Peer Kredit genannt, ist eine Form der Finanzierung, bei der Privatpersonen oder Unternehmen direkt von anderen Privatpersonen Darlehen erhalten, ohne dass traditionelle Finanzinstitute wie Banken als Vermittler fungieren. Diese Kreditform wird über Online-Plattformen abgewickelt, die Kreditgeber und Kreditnehmer zusammenbringen. Peer-to-Peer-Kreditplattformen ermöglichen die direkte Kreditvergabe zwischen Privatpersonen ohne klassische Banken als Vermittler und bieten eine moderne, flexible Alternative zu herkömmlichen Bankdarlehen. Peer-to-Peer Lending bietet zahlreiche Vorteile, wie niedrigere Zinssätze für Kreditnehmer und bessere Renditemöglichkeiten für Investoren. Durch den Wegfall der Zwischenhändler wird der Prozess effizienter und kostengünstiger. P2P-Kredite schaffen somit eine moderne, flexible Alternative zu herkömmlichen Bankdarlehen.

Geschichte und Entwicklung von Peer to Peer Krediten

Die Geschichte von Peer to Peer Krediten (P2P-Krediten) beginnt im Jahr 2005, als die erste P2P-Kreditplattform, Zopa, in Großbritannien gegründet wurde. Diese Plattform ermöglichte es Privatpersonen, Geld an andere Privatpersonen zu verleihen, ohne dass ein Finanzinstitut als Vermittler dazwischen geschaltet wurde. Im Jahr 2006 folgte die erste P2P-Kreditplattform in den USA, Prosper Marketplace. In Deutschland und der Schweiz wurden die ersten P2P-Kreditplattformen im Jahr 2007 bzw. 2008 gegründet. Seitdem haben sich P2P-Kredite zu einer beliebten Alternative zu traditionellen Bankkrediten entwickelt. Die wachsende Akzeptanz und das Vertrauen in P2P-Krediten haben dazu geführt, dass immer mehr Menschen und Unternehmen diese Finanzierungsform nutzen. Heute sind P2P-Kredite ein fester Bestandteil des globalen Finanzmarktes und bieten eine flexible und zugängliche Möglichkeit der Kreditvergabe.

Arten von P2P-Krediten

Es gibt verschiedene Arten von P2P-Krediten, die auf die unterschiedlichen Bedürfnisse von Kreditnehmern und Investoren zugeschnitten sind:

- Privatpersonen-Kredite: Diese Kredite werden von Privatpersonen an andere Privatpersonen vergeben. Sie eignen sich besonders für persönliche Ausgaben wie Konsumgüter, Reisen oder unerwartete finanzielle Engpässe.

- Geschäftskredite: Diese Kredite werden von Unternehmen an andere Unternehmen oder an Privatpersonen vergeben. Sie sind ideal für die Finanzierung von Geschäftsvorhaben, Betriebskapital oder Expansionen.

- Immobilien-Kredite: Diese Kredite werden für die Finanzierung von Immobilien verwendet. Sie bieten eine Möglichkeit, in Immobilienprojekte zu investieren oder den Kauf von Immobilien zu finanzieren.

- Mikrokredite: Diese Kredite werden an Unternehmer in Entwicklungs- und Schwellenländern vergeben. Sie unterstützen kleine Unternehmen und Einzelunternehmer, die keinen Zugang zu traditionellen Bankkrediten haben.

Jede dieser Kreditarten bietet spezifische Vorteile und kann je nach Bedarf und Zielsetzung des Kreditnehmers oder Investors ausgewählt werden.

Peer to Peer Finance: Wie es funktioniert und warum es wichtig ist

Peer-to-Peer-Finanzierung, kurz P2P-Finance, revolutioniert die Kreditvergabe. Anstatt auf traditionelle Banken zu setzen, verbinden P2P-Plattformen direkt Kreditnehmer mit Investoren. Dieser Prozess ermöglicht es, unbürokratisch und schnell Kapital zu beschaffen und gleichzeitig attraktive Renditen zu erzielen. Peer-to-Peer-Kreditplattformen ermöglichen die direkte Kreditvergabe zwischen Privatpersonen ohne klassische Banken als Vermittler. Ein wesentlicher Vorteil für Kreditnehmer ist die häufig niedrigere Zinssätze, während Investoren die Kontrolle über ihre Investitionen behalten. Die Bedeutung von P2P-Finance wächst, da sie Finanzlücken schließt und insbesondere kleinen und mittleren Unternehmen (KMU) sowie Privatpersonen den Zugang zu Finanzierung erleichtert. Es stellt eine flexible Alternative zu herkömmlichen Bankkrediten dar und fördert finanzielle Inklusion.

P2P-Kredite: Chancen und Risiken für Investoren

P2P-Kredite bieten Investoren attraktive Renditechancen abseits traditioneller Anlageformen. Dank direkter Kreditvergabe zwischen Privatpersonen umgehen Investoren Banken und profitieren somit von höheren Zinssätzen. Jedoch tragen sie auch das Risiko eines möglichen Zahlungsausfalls. Eine breite Diversifikation in verschiedene Kredite kann dieses Risiko mindern. Transparente Plattformen bieten zudem Ratings, die die Bonität der Kreditnehmer einschätzen und somit das Risiko bewertbarer machen. Zusammengefasst, ermöglicht Peer-to-Peer Lending eine lukrative, jedoch riskante Investitionsmöglichkeit, die gut informierten und vorsichtigen Investoren hohes Potenzial bietet.

Siehe auch: Investoren finden in der Schweiz

Peer-to-Peer Lending: Erfolgreiche Plattformen und Beispiele

Peer-to-Peer Lending (P2P) hat sich als revolutionäre Finanzierungsquelle etabliert. Erfolgreiche Plattformen wie Auxmoney und LendingClub ermöglichen Investoren direkte Kreditvergaben an Privatpersonen oder Unternehmen. Das wachsende Angebot von Peer-to-Peer-Kreditplattformen in der Schweiz zeigt, wie diese Plattformen die direkte Kreditvergabe zwischen Privatpersonen ohne klassische Banken als Vermittler ermöglichen. Auxmoney, als führende deutsche Plattform, bietet umfassende Risikobewertungen und flexible Investitionsmöglichkeiten. LendingClub, ein amerikanischer Pioneer, zeichnet sich durch ein breites Kreditportfolio und hohe Rückzahlungsraten aus. Diese Plattformen veranschaulichen, wie P2P Lending traditionelle Kreditinstitute umgehen kann, wodurch sowohl Kreditnehmer als auch Investoren profitieren. Transparente Prozesse und innovative Technologie machen P2P-Lending attraktiv und benutzerfreundlich. Solche Beispiele verdeutlichen das immense Potenzial dieser Finanzierungsalternative für die Zukunft.

Vorteile von P2P-Krediten für Kreditnehmer und Investoren

P2P-Kredite bieten sowohl Kreditnehmern als auch Investoren zahlreiche Vorteile. Kreditnehmer profitieren von oft günstigeren Zinssätzen und flexiblen Rückzahlungsbedingungen im Vergleich zu traditionellen Bankkrediten. Zudem sind die Antragsprozesse meist schneller und weniger bürokratisch. Investoren wiederum erhalten die Möglichkeit, ihr Kapital direkt in Kreditprojekte zu investieren, was potenziell höhere Renditen als bei herkömmlichen Anlageformen ermöglicht. Ebenfalls fördert P2P Lending die Diversifikation des Anlageportfolios, da Investoren in verschiedene Kredite gleichzeitig investieren können. Insgesamt schafft P2P Lending eine Win-Win-Situation, die beiden Parteien zugutekommt und gleichzeitig das traditionelle Bankensystem herausfordert.

Siehe auch: Kredite für Firmen

Tipps für erfolgreiches Peer-to-Peer Lending

Erfolgreiches Peer-to-Peer Lending erfordert eine sorgfältige Vorbereitung und fundierte Entscheidungen. Zunächst sollten Sie verschiedene Plattformen vergleichen und Bewertungen analysieren. Achten Sie auf Transparenz und Sicherheit. Diversifikation ist ein Schlüssel: Investieren Sie in mehrere Kredite, um das Risiko zu streuen. Nutzen Sie zudem algorithmenbasierte Auswahltools, wenn verfügbar. Informieren Sie sich über die Bonität der Kreditnehmer und bevorzugen Sie solche mit positiver Bonitätshistorie. Ein klarer Anlageplan und regelmäßige Überprüfungen Ihrer Investitionen sind essentiell. Für Neulinge empfiehlt es sich, mit kleineren Beträgen zu beginnen und schrittweise zu erweitern. So minimieren Sie das Risiko und maximieren Ihre Rendite.

Fallstudien: Erfolgreiche P2P-Kreditprojekte weltweit

Fallstudien erfolgreicher P2P-Kreditprojekte weltweit bieten wertvolle Einblicke in die praktische Anwendung und den Nutzen dieser Finanzierungsform. In den USA hat LendingClub über 50 Milliarden Dollar an Krediten vermittelt, wobei sowohl Privatpersonen als auch Kleinunternehmen profitieren. In Großbritannien ist Funding Circle ein beeindruckendes Beispiel, das für kleine und mittlere Unternehmen signifikante Finanzierungsmöglichkeiten geschaffen hat. Asien zeigt ebenfalls beeindruckende Ergebnisse: Lufax, eine der größten chinesischen P2P-Plattformen, hat Millionen von Nutzern und erhebliche Wachstumsraten vorzuweisen. Diese Fallstudien verdeutlichen, wie Peer-to-Peer Lending als flexible und zugängliche Alternative zu traditionellen Finanzierungsoptionen genutzt wird und sowohl Kreditnehmern als auch Investoren vielfältige Chancen bietet.

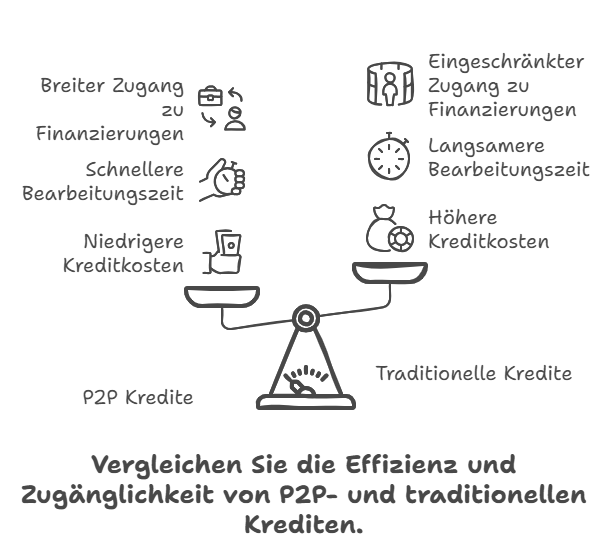

P2P Kredit vs. traditionelle Kredite: Ein Vergleich

P2P Kredite und traditionelle Kredite unterscheiden sich in vielerlei Hinsicht. Bei P2P Krediten wird die Finanzierung direkt zwischen Privatpersonen abgewickelt, oft über Online-Plattformen. Dies ermöglicht niedrigere Zinssätze und flexiblere Bedingungen, da keine Banken als Mittelsmänner fungieren. Traditionelle Kredite hingegen erfordern oft umfangreiche Bonitätsprüfungen und längere Bearbeitungszeiten. Ein weiterer Vorteil von P2P Krediten ist die geringere Gebührenstruktur, da administrative Kosten eingespart werden. Traditionelle Kredite bieten jedoch oft größere Sicherheiten und strengere Regulierungen, was für manche Kreditnehmer beruhigender sein kann. Beide Finanzierungsformen haben ihre Vorzüge und Risiken, abhängig von den individuellen Bedürfnissen und Präferenzen der Beteiligten.

Siehe auch: Finanzierungsarten

Besteuerung von P2P-Krediten

Die Besteuerung von P2P-Krediten variiert je nach Land und Region. In Deutschland werden P2P-Kredite als Kapitalerträge besteuert, was bedeutet, dass die Zinsen, die ein Kreditgeber erhält, als Einkommen versteuert werden müssen. In der Schweiz werden P2P-Kredite als Einkommen aus Kapitalvermögen besteuert. Es ist wichtig, dass Kreditgeber und Kreditnehmer sich über die Besteuerung von P2P-Krediten in ihrem Land oder ihrer Region informieren, um sicherzustellen, dass sie ihre Steuern korrekt abführen. Eine sorgfältige steuerliche Planung und Beratung kann helfen, steuerliche Verpflichtungen zu erfüllen und mögliche steuerliche Vorteile zu nutzen.

FAQ: Häufig gestellte Fragen zu P2P Krediten und Peer to Peer Finance

P2P-Kredite, oder Peer-to-Peer-Kredite, sind eine innovative Finanzierungsform, bei der Kreditnehmer direkt von privaten Investoren Geld leihen. Diese Methode umgeht traditionelle Banken und bietet sowohl Kreditnehmern als auch Investoren mehrere Vorteile. Ein häufig gestellte Frage ist: "Wie sicher sind P2P-Kredite?" Die Sicherheit hängt stark von der gewählten Plattform und der Bonität des Kreditnehmers ab. Andererseits fragen viele: "Welche Plattformen sind die besten?" Zu den bekanntesten gehören Mintos, Bondora und Auxmoney. Zudem wollen viele wissen, wie sie starten können. Die Registrierung auf einer zuverlässigen Plattform und eine sorgfältige Auswahl der Kreditprojekte sind essenziell für erfolgreiche Investitionen.

Wie starte ich ein P2P Kreditprojekt?

Der Start eines P2P Kreditprojekts erfordert sorgfältige Planung und Vorbereitung. Zunächst sollten Sie eine geeignete Plattform auswählen, die Ihren Bedürfnissen entspricht. Beliebte Plattformen bieten unterschiedliche Bedingungen und Gebühren, die Sie vergleichen sollten. Anschließend erstellen Sie ein detailliertes Kreditprofil mit klaren Informationen über die gewünschte Kreditsumme, den Verwendungszweck und die Laufzeit. Es ist wichtig, Ihre Bonität und Rückzahlungsfähigkeit nachzuweisen, um potenzielle Investoren zu überzeugen. Achten Sie darauf, realistische Zinsen anzusetzen, um attraktive Konditionen zu bieten. Vermeiden Sie Missverständnisse durch eindeutige Kommunikation und transparente Vertragsbedingungen. Mit diesen Schritten legen Sie den Grundstein für ein erfolgreiches P2P Kreditprojekt und maximieren Ihre Chancen auf Finanzierung.

Welche Plattformen sind am besten für P2P-Kredite geeignet?

Die Wahl der richtigen P2P-Plattform ist entscheidend für den Erfolg Ihrer Investitionen. Zu den bekanntesten und vertrauenswürdigsten Plattformen zählen Mintos, Bondora und Auxmoney. Jede dieser Plattformen bietet verschiedene Vorteile, wie hohe Renditechancen, Benutzerfreundlichkeit und umfassende Sicherheitsmaßnahmen. Mintos ist für seine große Auswahl an Krediten bekannt, während Bondora einfache Investitionsprozesse und hohe Transparenz bietet. Auxmoney richtet sich speziell an deutsche Anleger und Kreditnehmer. Achten Sie bei der Auswahl darauf, die Gebühren, Rückzahlungsquoten und Kundenbewertungen zu überprüfen. So können Sie die Plattform finden, die am besten zu Ihren finanziellen Zielen und Ihrem Risikoprofil passt.

Welche Risiken sind mit Peer-to-Peer Lending verbunden?

Peer-to-Peer Lending bietet zahlreiche Chancen, aber auch Risiken, die nicht unterschätzt werden sollten. Ein zentrales Risiko ist das Ausfallrisiko, bei dem der Kreditnehmer nicht in der Lage ist, den Kredit zurückzuzahlen. Zudem besteht das Plattformrisiko: Sollte die P2P-Plattform in finanzielle Schwierigkeiten geraten oder insolvent werden, könnten Investoren Verluste erleiden. Ein weiteres Risiko ist das Liquiditätsrisiko, da P2P-Kredite oft langfristige Verpflichtungen darstellen und das investierte Kapital nicht sofort verfügbar ist. Investoren sollten auch das Zinsrisiko berücksichtigen, da schwankende Zinssätze die Attraktivität der Investition beeinflussen können. Eine gründliche Recherche und Diversifikation der Investitionen sind essenziell, um diese Risiken zu minimieren und langfristig erfolgreich zu investieren.

Crowdfunding mit Crowdify als Alternative zu P2P Krediten

Crowdfunding mit Crowdify bietet eine vielversprechende Alternative zu traditionellen P2P-Krediten. Anstelle der klassischen Kreditvergabe durch Einzelpersonen, ermöglicht Crowdfunding das Sammeln von Kapital durch eine Vielzahl von kleinen Beiträgen vieler Investoren. Dabei nutzt Crowdify moderne Technologie und soziale Netzwerke, um Projekte effektiv zu finanzieren. Diese Methode kann besonders nützlich für Start-ups und kreative Projekte sein, die herkömmliche Kreditkriterien oft nicht erfüllen. Im Vergleich zu P2P-Krediten profitieren Investoren von einer größeren Diversifikation und Kreditnehmer von einem erweiterten Zugang zu Finanzmitteln. Insgesamt stellt Crowdfunding mit Crowdify eine flexible und inklusive Finanzierungsmöglichkeit für verschiedenste Projekte dar.

Jetzt kostenloses Beratungsgespräch buchen